Estás interesado en comprar un bien inmueble y no entiendes qué es la CAE y para qué te puede servir. En @PropertyLink te lo explicamos en fácil.

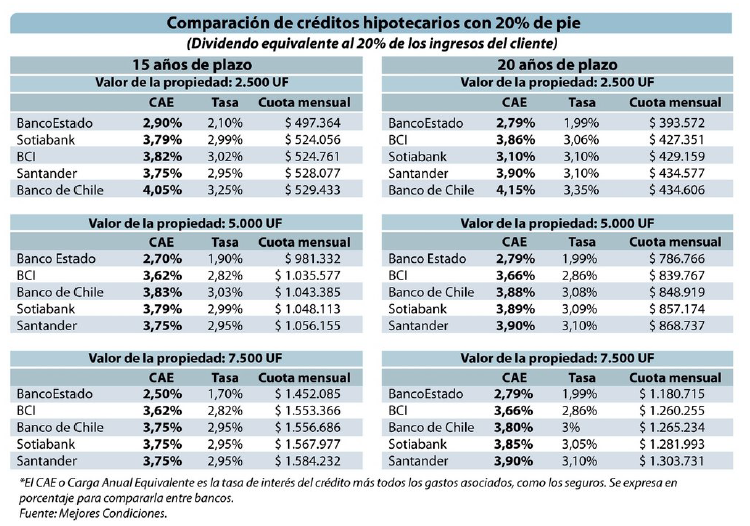

La CAE (o Carga Anual Equivalente) no hay que confundirla con el CAE (Crédito con Garantía Estatal), ya que el primero es un indicador porcentual, que incorpora los gastos, intereses y seguros asociados a un crédito expresado en forma anual y el segundo es el financiamiento para estudiar. Y ¿para qué sirve? Muy simple. Permite comparar el costo del crédito entre las distintas entidades que existen en el mercado. Y descubrir el préstamo hipotecario que más se ajusta a tus necesidades.

En otras palabras, la CAE es algo parecido al indicador de los precios “por kilo” en los productos de supermercado. Ya que busca comparar objetivamente el costo del crédito entre las distintas entidades incluyendo la tasa de interés, los gastos y seguros asociados al crédito en forma anual.

Entonces la pregunta que aquí surge en forma espontánea es ¿qué es lo que mide la tasa de interés? Generalmente está asociada a un crédito y está relacionada con el plazo del préstamo y con el porcentaje de cobertura en función del pie que has entregado (lo cual debe adecuarse a las políticas comerciales vigentes).

Para hacerlo sencillo, lo que hemos observado, es que entre tasa y CAE, en promedio se termina sumando 0,6 puntos porcentuales más. Es decir, para una tasa de interés del 4%, seguramente su CAE rondará el 4,6%.

Actualmente existe una disponibilidad acotada de créditos a 30 años y financiamientos al 90% de cobertura. Y es justamente la tasa de interés la que está ligada a este tipo de condiciones, en general a más plazo, más alta la tasa, al igual que cuando entregamos un menor pie. Pero no sólo el valor de la tasa de interés determinará el valor de la cuota mensual a pagar, sino que también los seguros asociados al crédito, que varían entre cada institución.

Los seguros asociados más comunes son:

Seguro de desgravamen: Es exigido por las instituciones y cubre el saldo insoluto del crédito o en caso de muerte o invalidez, quedando excluidas enfermedades preexistentes. Estos seguros se licitan de manera colectiva y la institución tiene la obligación de tomar la opción del oferente más barato. La mayoría de las pólizas tienen vigencia 1 año y se volverán a licitar año a año.

Seguro de Incendios y Sismos: Al igual que el anterior, es un seguro exigido por las entidades crediticias, también licitado de manera colectiva, adjudicado al oferente más barato, y que cubre los daños al inmueble dado en garantía hipotecaria en caso de incendio. Se pueden contratar coberturas adicionales tales como daños a causa de sismos, salida de mar, etc. Siempre habrá seguros individuales con coberturas más específicas que será relevante revisar.

Seguro de Cesantía: Es poco común incluirlo, no es obligatorio, y en general su costo es alto, pero siempre puedes consultarlo con tu institución y evaluar.

En definitiva, el crédito más barato será el que tenga la CAE más baja en el mismo plazo y por el mismo monto.

Para más información y una atención personalizada contacta a uno de nuestros asesores.

")

«En la medida en que las personas tengan opciones de

«En la medida en que las personas tengan opciones de