Las Ultimas Noticias

Portal financiero rastrea tasas y CAE en cinco bancos

«En la medida en que las personas tengan opciones de

«En la medida en que las personas tengan opciones de

mejorar su poder de negociación, las instituciones

financieras compiten por ellas”’, explica un analista.»

Hasta antes de la ley de portabilidad financiera, tan solo el 6% de las personas que tenían créditos hipotecarios se cambiaban a otro banco”, asegura el economista Andrés Rebolledo, decano de la Facultad de Administración y Negocios de la Universidad SEK.

Ese estancamiento fue el que buscó cambiar la mencionada ley. Y pese a que el proceso de implementación ha sido lento -como han confesado desde la Asociación de Bancos e Instituciones Financieras-, desde el portal Mejores Condiciones, especializado en la compara- ci6n de recaptaciones bancarias, créditos hipotecarios y créditos de consumo, han visto como se mueve el interés por refinanciar sus obligaciones. “La portabilidad ha dinamizado mucho el mercado y lo vemos en el portal porque la demanda de refinanciamiento ha crecido”, cuenta Gabriel Ritman, CEO del menciona- do portal, que une al candidato a crédito con la institución financiera.

Este es el panorama de los créditos hipotecarios en días de portabilidad financiera «En la medida en que las personas tengan opciones de mejorar su poder de negociación, las instituciones financieras compiten por ellas”’, explica un analista. que le ofrezca mejores condiciones para reprogramar su carga financiero pedir un crédito hipotecario o de consumo.

“Las entidades bancarias nos van entregando la información, no barrimos la web, Eso nos permite determinar tasas mas precisas, dependiendo del perfil de cliente o crédito”, asegura Roitman.

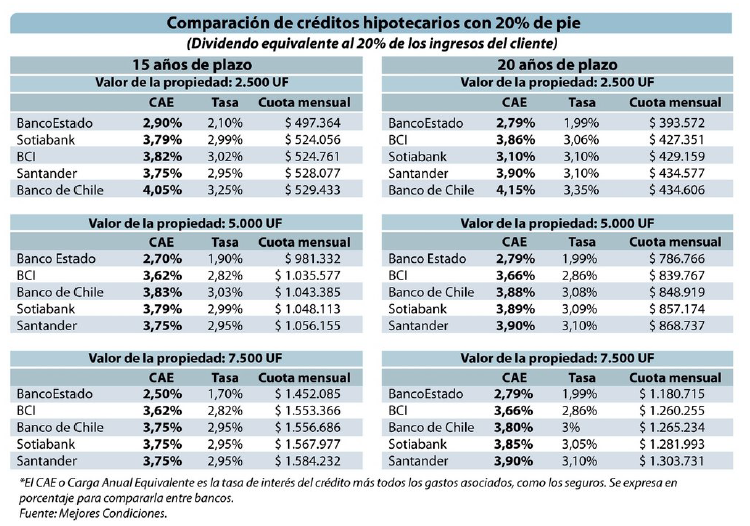

Según la información recogida por la empresa simulando un dividendo mensual en torno al 20% del sueldo del interesado y pagando un pie de 20%, las tasas de interés para propiedades de 2.500 UF varían entre 2,1 a 3,25% si el crédito esa 15 anos.

“Como el Banco Estado esta con su hipotecazo, tiene tasas bajisimas. Esa cifra deforma mucho las diferencias, pues si se saca al Banco Estado, la diferencia es en torno al 0,2694», ‘cuenta Roitman.

Y si bien las cifras siguen siendo positivas, la pequeña variación entre bancos tiene mucho que ver con que, pese a la aplicación de la portabilidad bancaria y la supuesta mayor oferta, el sistema es mas restrictivo que antes.

“En general, el acceso a los créditos esta mas difícil ya que los bancos exigen mas información. Las políticas bancarias internas son mas exigentes que antes, a diferencia del fo pasado que daban la tasa baja y el acceso al crédito sin problemas”, agrega Francisco Ackermann, cofundador de la empresa de asesoría de inversiones inmobiliarias Capitalizarme.

Lo positivo es que, como las cifras de la tabla son las llamadas tasas de pizarra (las que los bancos publican por ley), existe la posibilidad de negociar con la entidad elegida y ‘conseguir mejores precios. “Si uno es buen pagador, la tasa será mas baja que lo que refleja esta simulación. Por eso la gente debería estar siempre monitoreando las tasas que le pueden ofrecer”.

«Si se registran en el portal nosotras hacemos ese monitoreo para informarle cuando hay una mejor oferta en cuanto a un crédito en tal o cual banco”, agrega Roitman, ejercicio que en si mismo permite mejo- rar las condiciones del interesado, “En la medida que las personas tengan opciones que les permitan mejorar su poder de negociación, hacerlo mas simétrico, con espacio para hacer shopping financiero, ha- ce que las instituciones financieras compitan por ellas y les ofrezcan mejores condiciones, no solo pensando en tasas de interés, sino en las condiciones administrativas del préstamo en el caso de los hipotecatrios”, agrega Rebolledo.

En la tabla hay una columna Ilamada CAE, que corresponde ala Carga Anual Equivalente, una medida que introdujo la autoridad para hacer mas comparables los créditos. Incluye la tasa de interés mas todos los cargos asociados a un producto financiero, como la administracion y los seguros, Lo explica Roitman: “Digamos que el banco te presta $100 y tu pagas en cuotas de $1. Ese peso nunca va solo, pues se le suma el pago de seguros y otros elementos; entonces ya es $1,2, La diferencia entre la tasa de interés y el CAE es la suma de esos distintos cobros, donde el 90 y algo por ciento corresponde a los seguros que se cargan a la cuota”.

Los seguros dependen de muchas variables. «Influyen la edad, los ingresos y el riesgo del asegurado, ademas de variar según la entidad. No es un ni- mero fija, aunque en promedio esa diferencia va en torno 0,8%. Entonces a las tasas de la tabla les sumamos el 0,89, aunque a veces puede ser 0,3% y otras, 1,296, dependiendo del cliente”, asegura el especialista.