‘No conviene ahorrar para el pie: la UF sube más rápido que nuestros ahorros en el banco’, dice una asesora del rubro.

La mayoría de los créditos son por el 80% de financiamiento (aunque hay algunos bancos que dan el 90% para comprar la primera vivienda). Cuando más conviene esta modalidad es para comprar propiedades en verde, es decir, antes de que el condominio esté listo. Generalmente este periodo dura hasta 36 meses, lo que da la posibilidad de pagar las cuotas del pie mientras se construye el edificio. Sin embargo, hay que tener en cuenta que las últimas cuotas del pie puede coincidir con los primeros dividendos, por lo que es fundamental encontrar arrendatario para cubrir ese gasto.

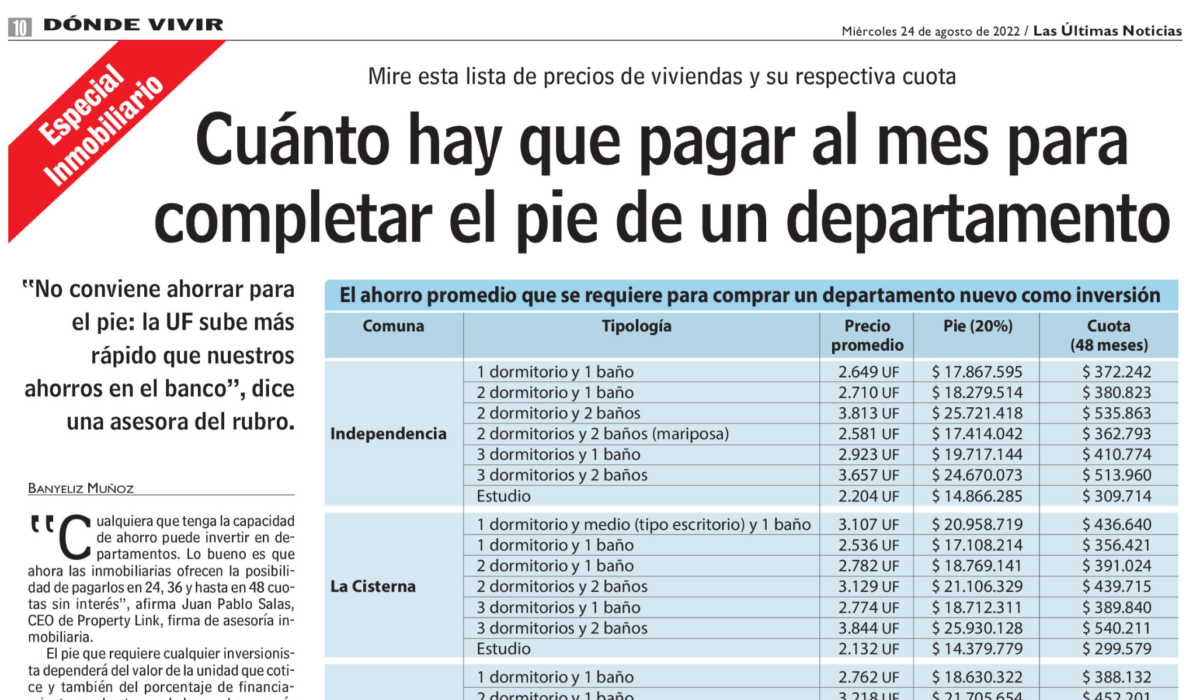

Hoy se consiguen departamentos tipo estudio en La Cisterna por 2.130 UF en la etapa de venta en verde.

Entonces, quien compre debe contar con un pie de 426 UF ($14.369.172). Deberá pagar $299.357 por 48 meses, $399.144 por 36 meses o $598.116 por 24 meses. ‘Al pactar el pago en cuotas bloquea el precio de la propiedad. La gracia es que al momento de que se la entreguen, va a tener saldado el pie exigido’, asegura.

‘Cualquiera que tenga la capacidad de ahorro puede invertir en departamentos. Lo bueno es que ahora las inmobiliarias ofrecen la posibilidad de pagarlos en 24, 36 y hasta en 48 cuotas sin interés’, afirma Juan Pablo Salas, CEO de Property Link, firma de asesoría inmobiliaria. El pie que requiere cualquier inversionista dependerá del valor de la unidad que cotice y también del porcentaje de financiamiento que le otorgue la banca.

Sueldos de entrada

Carolina Uribe, cofundadorade JetBrokers. io, firma de asesoría en la materia, suma que en el caso de un departamento con entrega futura también debe tener presente el pago de una reserva, que varía entre $500.000 a $1.000.000. Salas asegura que las unidades favoritas de los inversionistas inmobiliarios son las de menores superficies. ‘Son los tipo estudio y los de un dormitorio y un baño.

Los inversionistas los eligen porque el monto del pie es mucho menor. Son unidades que también tienen muy buena acogida desde el mercado de los arriendos. El mundo de la inversión se mueve mucho con el de los arrendatarios’, admite. En relación a las comunas favoritas por los inversionistas, menciona que son La Cisterna, La Florida, el sector sur de Ñuñoa y Estación Central.

‘Son zonas que tienen proyectos a buen precio y de muy buena calidad’, cuenta. Respecto a quienes compran, dice que el segmento etario se concentra entre los 34 y 44 años. ‘Lo que nos llama la atención es que el 55% de los inversionistas son mujeres: antes no era tan así’, dice Salas. Carolina Uribe dice que para invertir, hay que olvidar las preferencias personales. ‘Tómelo como lo que es: una operación financiera. Muchas veces se pierden buenas oportunidades porque a los compradores no les cuadraba completamente la comuna o el departamento. Lo que debemos analizar es si esa compra será o no beneficiosa económicamente para el futuro’, aconseja.

-¿Recomienda tener un ahorro?

-No conviene ahorrar para el pie: la UF sube más rápido que nuestros ahorros en el banco. Lo mejor es ir pagándolo en cuotas, puesto que estaremos comprando esa propiedad al valor más bajo que jamás tendrá y aprovechamos toda la plusvalía que ganará durante el periodo de construcción.

-¿Dónde es mejor comprar?

-Conviene hacerlo en comunas que se están desarrollando, en las que quizás aún no ha llegado el Metro o no cuentan con todos los servicios, ya que serán más económicas que las que se encuentran en zonas más consolidadas. Si es un barrio universitario, lo más probable es que convenga invertir en departamentos pequeños, pero en comunas más familiares, como La Cisterna o Puente Alto, deberíamos apostar por departamentos desde dos dormitorios y un baño.