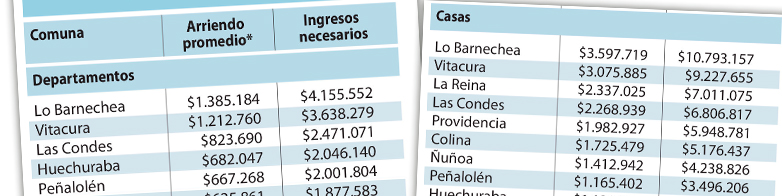

Estación Central tiene los valores más bajos en uno y dos habitaciones. Para tres dormitorios, las rentas más bajas están en Quinta Normal.

A la hora de buscar arriendo, en las comunas de Estación Central, La Cisterna y Quinta Normal se ubican los departamentos de uno, dos y tres dormitorios más económicos del Gran Santiago.

Así lo muestra el análisis de la plataforma de propiedades Toctoc.com, que analizó la oferta disponible al 8 de julio e identificó a las diez comunas con mejores precios. Lo mínimo que debe contemplar para arrendar una vivienda de un dormitorio es $259.000 al mes, que es lo que se paga en promedio en Estación Central. Dicha comuna posee 101 departamentos en oferta, cuya superficie promedio es de 31 metros cuadrados. En precios le sigue La Cisterna con sólo 16 unidades vigentes de 30 metros cuadrados y a $272.000 y, luego, Quinta Normal, con 14 viviendas de 31 metros cuadrados a $274.000 en promedio.

El detalle de las diez comunas con más bajos precio según el número de dormitorios está en la tabla. Los precios para viviendas de dos habitaciones parten en $351.000 en Estación Central, nuevamente en el primer lugar entre las más económicas. En el décimo puesto, cerrando la tabla, está La Florida, que por estos días dispone de 62 unidades, las cuales rondan $446.000 al mes. En departamentos de tres piezas aparece Quinta Normal como la más conveniente, con arriendos promedio de $364.000. Sus precios contrastan con su vecina Santiago Centro, que por estos días tiene 58 departamentos disponibles a un valor promedio de $587.000.

Los arriendos se han transformado en un verdadero dolor de cabeza para quienes los buscan porque los precios han subido, pero además porque hay mucha demanda y poca oferta. Nicolás Herrera, subgerente de estudios de Toctoc.com, comenta que actualmente hay poco menos de 4.000 departamentos en oferta en el Gran Santiago, mientras que hace un año se contabilizaban 8.000 unidades.

Cualidades

En Estación Central, la comuna que muestra los precios más económicos en gran parte de las tipologías, la oferta se concentra en el barrio Pila de Ganso, entre las estaciones de Metro Alberto Hurtado y Ecuador. Herrera destaca que los valores de los alquileres han variado muy poco si se les analiza en UF, pero al traspasarlos a pesos se nota el efecto de la inflación.

‘Los precios tuvieron un crecimiento real de 1,3% en UF en un año, pero en pesos es sobre 10%. Aún así, es la comuna más económica’, asegura. Quienes arriendan en el sector deben demostrar ingresos por sobre los $770.000 mensuales, entre una o dos personas que habiten la vivienda.

‘La mayoría son extranjeros porque mucho de los edificios que posee la comuna son para renta, y se valora mucho su buena conectividad gracias al Metro y transporte público’, dice Raúl Saldivia, director ejecutivo de RSA Gestión Inmobiliaria. Al ser un perfil para inmigrantes, agrega, los dueños de las viviendas no pueden aumentar mucho los alquileres porque se podría generar una crisis de no pago. Los analistas comentan que si bien la comuna tiene las viviendas más pequeñas para vivir, los arrendatarios privilegian el factor precio y buena conectividad para elegirlas. Quinta Normal se ve como un símil de Estación Central, pero con un perfil más familiar.

‘No es una comuna muy valorada, pero tiene precios atractivos, tiene buenos servicios, estaciones de metro, museos y buenas áreas verdes. Lo que pasa es que tiene poca oferta de departamentos en torno a Metro Lourdes (San Pablo), pero está al lado de Santiago, se nutre de ella. Es como hablar de Santiago, con una movida cultural en el eje de Matucana muy atractivo’, destaca Herrera.

Alejarse del centro

Para los analistas, Estación Central y Quinta Normal -junto con San Miguel, La Cisterna y San Joaquín- se han visto favorecidas por un menor interés por arrendar en Santiago Centro, que bajó su calidad de vida desde el estallido social y por la sensación de inseguridad.

‘Las comunas más periféricas y bien conectadas como San Miguel o La Cisterna han tomado protagonismo porque tienen polos de desarrollo inmobiliario interesantes, con calidades de construcción muy superiores y con mucha locomoción. Santiago tiene demanda de arriendo de todas maneras porque, más allá de que la gente quiera alejarse, sigue buscando lugares céntricos para vivir’, dice Jorge Schjolberg, director comercial de Knockit, plataforma de administración de arriendo de Property Link.

En La Cisterna o San Joaquín las unidades son más pequeñas que en el resto de las comunas, sostiene Schjolberg, lo que provoca que departamentos de dos dormitorios se ajusten más a la categoría de uno y medio. Saldivia añade que La Cisterna aún está débil en calidad de servicios y espacios para recreación, a diferencia de su vecina San Miguel. ‘No tiene valores de arriendo tan altos que San Miguel, pero igual tiene acceso a metro y hay colegios.

Le faltan servicios y su perfil de arrendatarios es de trabajadores independientes y extranjeros establecidos, con ingresos estables’, describe. En Macul, comuna vecina a la cotizada Ñuñoa, no ocurre lo de La Cisterna y eso se nota en el precio. ‘Le da un plus estar pegada a Ñuñoa y está bien desarrollada en la zona cercana al metro. La gente de clase media quiere vivir ahí y lo bueno es que hay hartos proyectos inmobiliarios andando’, dice Saldivia.