La Tercera

Pulso/Noticias

Por: Gabriel Alvarez

Los retornos que se esperan para el negocio de la renta inmobiliaria en 2020

Tras un año de altos niveles de rentabilidad, los actores y expertos tienen miradas dispares sobre lo que pasará en este ejercicio. De todos modos, la mayoría apuesta a que la renta residencial será el segmento que brillará.

Al igual como ocurrió con el país en general y con los mercados financieros en particular, en 2019 la industria de la renta inmobiliaria vivió un antes y un después con la crisis social que comenzó el pasado 18 de octubre.

Desde hace un par de años que los inversionistas institucionales (AFP y family office) y de alto patrimonio venían entrando con mayor fuerza, principalmente a través de fondos de inversión, a los denominados activos alternativos buscando mayores niveles de retornos que los que ofrecen los instrumentos tradicionales, como acciones y bonos. En ese sentido, un área en la que han puesto mayor énfasis han sido los activos inmobiliarios, incluyendo el mercado de oficinas, la renta comercial, industrial y residencial.

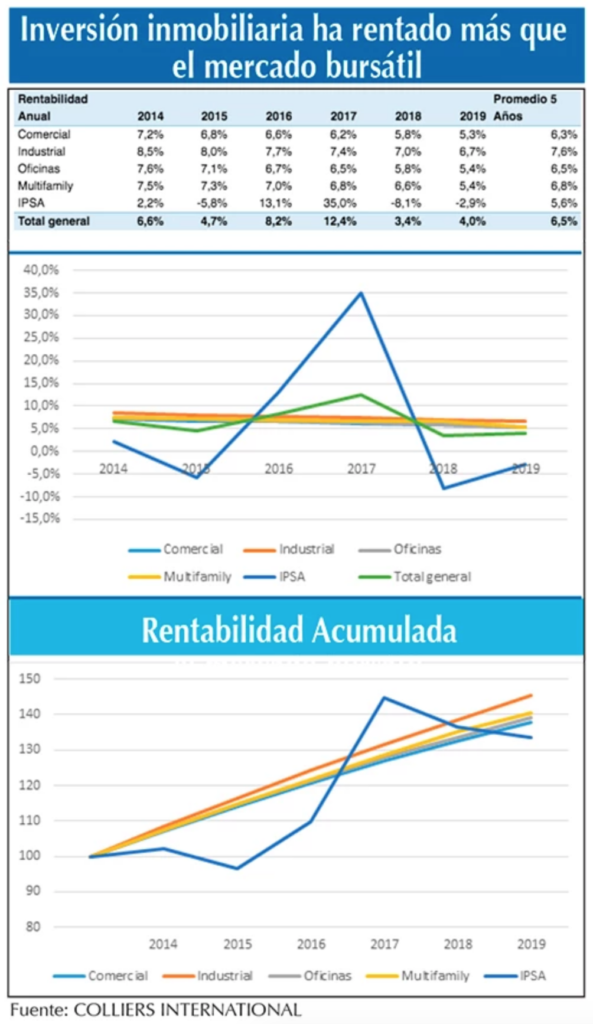

En ese contexto, durante los primeros tres trimestres de 2019 se observó un mercado dinámico, con baja vacancia y grandes transacciones, donde las tasas de rentabilidad se movieron a niveles de 4% a 5%.

Todo ello cambió abruptamente con el estallido, debido a la violencia que se desató generando incertidumbre en los inversionistas, elevando el riesgo país y afectando a diversos activos dedicados para la renta.

«El cuarto trimestre, ante el sustancial aumento de la incertidumbre, las tasas esperadas de rentabilidad tuvieron un alza de 5,5% a 6,5%, que restringe necesariamente la oferta: hay menos negocios atractivos a tasas de descuento mayores», indica Reinaldo Gleisner, consultor del área de Brokerage de la consultora inmobiliaria Colliers International.

Con o sin crisis, el segmento que más destacó, según algunos actores y expertos, fue la renta residencial o multifamily, edificios completos administrados por una sola mano o un grupo reducido. De hecho, al cierre de septiembre este negocio registró un hito importante: completó 43 edificios en operación que, en total, superaban las 10.000 unidades de departamentos, pese a tener tan solo cerca de 10 de existencia.

«El segmento de renta residencial o multifamily es por mucho el sub-mercado que más destacó en el año 2019. Principalmente, por el despegue en el número de proyectos en operación, y adicionalmente, por tratarse de un segmento de bajo riesgo, y, por tanto, un buen refugio en tiempos de inestabilidad», explica Nicolás Herrera, socio de la División Real Estate, área Finanzas Corporativas de la consultora BDO.

En una línea similar, Nicolás Silva, director de activos inmobiliarios de BTG Pactual Chile, uno de los mayores actores de la industria, dice que «hubo un boom en los activos residenciales en donde históricamente ha sido un mercado en donde los inversionistas institucionales no tenían presencia y en el último tiempo han entrado fuerte comprando edificios enteros». Añade que tanto los activos comerciales como el segmento de oficinas también destacaron por lo estable y la poca vacancia que tenían.

Además del multifamily, el mercado de oficinas fue otro segmento que destacó en 2019. Foto: archivo[/caption]

Tras el buen año que tuvo el negocio de la renta inmobiliaria, los actores y expertos tienen distintas miradas sobre lo que podría pasar este año.

«Nuestras perspectivas es que se producirá un ajuste en los precios de los activos en donde en el último tiempo hemos visto que han llegado a sus valores máximos. Hasta que no se tenga claridad de las nuevas reglas del juego (nueva Constitución, impuestos a los activos inmobiliarios, qué pasará con las exenciones tributarias, etc.) se verá un mercado muy lento en términos de transacciones», advierte Silva.

En una visión diferente, Rodrigo Makuc, director del área de Finanzas Corporativas de Colliers International, proyecta que este año «la renta inmobiliaria seguirá siendo un atractivo y conveniente producto de inversión. Esperamos que las tasas de retorno sean superiores a las registradas este año. Esto debido al aumento de la tasa de financiamiento que hemos visto en el último tiempo y el aumento en la oferta de productos de inversión observada los últimos dos meses del año».

Herrera, por su parte, cree que «podría existir un rebalanceo del portafolio de mercado hacia activos menos riesgosos, como la renta residencial, que podría ser visto como un refugio en tiempos de turbulencia. Se espera que las tasas en el mediano plazo se mantengan en las magnitudes del primer trimestre del año 2019. En tanto, en el largo plazo, es de esperar que las rentabilidades presenten leves bajas, lo cual generaría incrementos en los precios de los activos».

En Grupo Patio, otro de los mayores actores de la industria, Gregorio Sepúlveda, gerente de Patio Capitales, estima que en 2020 se dará una separación por el tipo de perfiles de los inversionistas entre los de corto y largo plazo. «Quienes tenemos una mirada en el largo plazo, estamos seguros que podremos detectar oportunidades y consolidar aún más nuestros portafolios de activos», remarca.

Sepúlveda agrega que el nivel de las tasas de retornos dependerá de la actividad de los compradores de activos. «A principios del año 2019 había más compradores que vendedores por lo que el precio subía y la tasa de retorno bajó, hoy vemos menos presión por el lado comprador y eventualmente habrá más vendedores, especialmente en activos más chicos en manos de pequeños inversionistas. Estamos convencidos que 2020 será un año de muchas oportunidades y estamos preparados para tomarlas», detalla.

Los segmentos más prometedores

En línea con las perspectivas positivas que se esperan para la industria en general en 2020, el negocio de multifamily seguiría robándose las miradas.

«Se espera que la renta residencial termine de realizar su aterrizaje en el mercado de renta inmobiliaria en Chile. No obstante, el gran salto de la renta residencial dependerá de la consolidación y profesionalización de quienes administren este tipo de activos», anticipa Nicolás Herrera.

En la misma sintonía, Rodrigo Makuc indica que «la proyección es que el segmento Multifamily se seguirá potenciando de manera importante, considerando que la renta residencial es más defensiva en periodos de volatilidad del mercado».

Nicolás Silva argumenta que esto se daría porque «el negocio de la renta residencial es aún un segmento en pañales que tiene una profundidad tremenda y que le falta mucho por desarrollarse aún».

Por su parte, Gregorio Sepúlveda destaca que «Grupo Patio históricamente ha sido líder en activos comerciales vecinales anclados a supermercados y creemos que es un formato con excelente comportamiento en periodos con crecimientos menores. Los contratos anclas generan cerca del 65%-75% de los ingresos de cada activo y son de largo plazo, lo que nos permite ser sólidos en periodos de ‘vacas flacas'».

En ese sentido, agrega que los supermercados vecinales tienen un flujo de compra estable frente a variaciones del PIB, por lo que tanto estos como los locales menores no se ven afectados por este tipo de vaivenes. Dado lo anterior, considera que constituyen un buen refugio para los inversionistas.

Con este telón de fondo, todos coinciden en que los fondos de inversión y los inversionistas institucionales seguirán jugando un rol protagónico en esta industria.